Present Worth

Analysis

Menghitung

Nilai sekarang (Present Worth Analysis)

Nilai sekarang (Present Worth) adalah nilai ekivalen pada

saat sekarang (waktu 0) . Metode PW ini seringkali dipakai terlebih dahulu

daripada metode lain karena biasanya relatif lebih mudah menilai suatu proyek

pada saat sekarang.

Fixed Input Maximize the PW of Benefit

Fixed Output Minimize the PW of Cost

Neither input nor output is fixed Maximize (PW of Benefit

– PW of Cost) or Maximiz NPW

Contoh:

1. Perusahaan

mempertimbangkan penambahan suatu alat pada mesin produksi guna mengurangi

biaya pengeluaran, yakni penambahan alat A dan penambahan alat B. Kedua alat

tersebut masing-masing $1.000 dan mempunyai umur efektiv 5 tahun dengan tanpa

nilai sisa. Pengurangan biaya dengan penambahan Alat A adalah $ 300 per tahun.

Pengurangan biaya dengan penambahan alat B $ 400 pada tahun pertaman dan

menurun $ 50 setiap tahunnya. Dengan i=7% alat mana yang dipilih?

Solution:

Harga masing-masing alat A dan B sama, sehingga tidak

menjadi pertimbangan. Cashflow masing-masing alat:

PW benefit of A : 300(P/A,7%,5) = 300

(4,100) =$ 1.230

PW benefit of B : 400

(P/A,7%,5)-50(P/G,7%,5) = 400(4,100)-50(7,647) = $ 1.257,65

Alat B menghasilkan benefit yang lebih besar sehingga

untuk selama 5 tahun menjadi alternatif yang menguntungkan, bahkan di tahun

pertama dan kedua menghasilkan return yang lebih besar dari alat A.

2. Pemerintah

Kota Depok berencana membangun sebuah instalasi pengolahan air bersih. Ada dua

alternatif dalam upaya realisasi proyek tersebut, yakni dengan pembangunan

bertahap atau pembangunan langsung. Umur rencana yang di estimasikan adalah 50

tahun. Bila pembangunan dilakukan bertahap, maka pembangunan awal akan

menghabiskan biaya $300 million, dan tahap berikutnya setelah 25 tahun yang

akan datang dengan estimasi biaya menghabiskan $350 million. Dan bila

pembangunan dilakukan sekali menghabiskan biaya $400 million. Dengan suku bunga

6% alternatif mana yang akan dipilih?

Solution:

Pembangunan Bertahap:

PW of Cost = $300 million + 350 million (P/F,6%,25)

=$300 million + 81,6 million =$381,6 million

Pembangunan tidak bertahap”

PW of Cost =$400 million

Ternyata pembangunan bertahap menghabiskan biaya yang

lebih kecil sehingga alternatif ini yang dipilih.

Annual

Worth Analysis

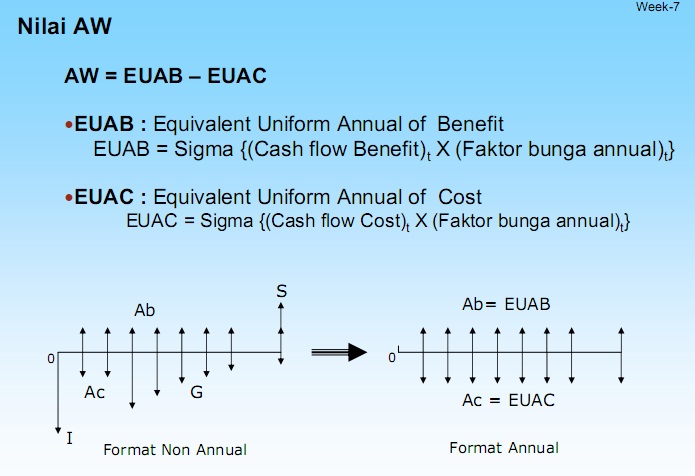

Annual Worth Analysis Metode

Annual Worth (AW) atau disebut juga

Annual Equivalent yaitu metode dimana

aliran kas masuk dan kas keluar didistribusikan dalam

sederetan nilai uang tahunan secara

merata (sama besar), setiap periode waktu sepanjang

umur investasi, pada suatu

tingkat pengembalian minimum yang diinginkan

(MARR).

Istilah

Capital Recovery (CR)

CR adalah

Nilai merata tahunan yang ekuivalen dengan modal yang

diinvestasikan.

CR =

I(A/P, i, n) – S(A/F, i, n)

CR =

(I-S) (A/F, i, n) + I(i)

CR =

(I-S) (A/P, i, n) + S(i)

·

I :

Investasi awal

·

S : Nilai

sisa di akhir usia pakai

·

n : Usia

pakai

AW = Revenue –Expences -CR

Annual

Worth Analysis dilakukan terhadap:

1.

Alternatif tunggal , layak jika AW > 0

2.

Beberapa alternatif dgn usia pakai sama

3.

Beberapa alternatif dgn usia pakai berbeda

4.

Periode analisis tak berhingga

Untuk

2,3, dan 4 : dipilih AW terbesar

Contoh

1. Sebuah

mesin memiliki biaya awal sebesar 1 juta rupiah, dengan usia pakai 10

tahun. Nilai sisa

pada

akhir usia adalah 200 ribu rupiah. Dengan tingkat suku bunga 10% per

tahun, tentukan besar

capital

recoverynya.

2. Sebuah

perusahaan sedang mempertimbangkan untuk membeli peralatan baru seharga 30

juta

rupiah.

Dengan peralatan baru tersebut akan diperoleh penghematan sebesar 1 juta

rupiah per

tahun

selama 8 tahun. Pada akhir tahun ke-8 peralatan itu memiliki nilai jual

40 juta rupiah.

Apabila

tingkat suku bunga 12% per tahun, dengan Annual Worth Analysis, apakah

pembelian

peralatan

tersebut menguntungkan?

3. Sebuah

perusahaan akan membeli sebuah mesin untuk meningkatkan pendapatan

tahunannya. Dua alternatif mesin dengan usia pakai masing-masing 8

tahun ditawarkankepada perusahaan:

·

Mesin-x

dengan harga beli 2,5 juta rupiah, keuntungan per tahun 750 ribu rph,

nilai sisa padaakhir usia manfaat 1 juta rph.

·

Mesin-y

dengan harga beli 3,5 juta rph, keuntungan per tahun 900 ribu rph, nilai

sisa pada akhir usia manfaat sebesar 1,5 juta rupiah.

Dengan

tingkat suku bunga 15% per tahun, tentukan mesin yang seharusnya dibeli?

Contoh

usia pakai berbeda

4. Sebuah

perusahaan akan membeli sebuah mesin untuk meningkatkan pendapatan

tahunannya. Dua alternatif mesin ditawarkan kepada perusahaan:

·

Mesin-x

usia pakai 8 tahun dengan harga beli 2,5 juta rupiah, keuntungan per

tahun 750 ribu rph, nilai sisa padaakhir usia manfaat 1 juta rph.

·

Mesin-y

usia pakai 9 tahun dengan harga beli 3,5 juta rph, keuntungan per tahun

900 ribu rph, nilaisisa pada akhir usia manfaat sebesar 1,5 juta rupiah.

Dengan

tingkat suku bunga 15% per tahun, tentukan mesin yang seharusnya dibeli?

Contoh

Analisis Tak berhingga. 6. Bandingkan tiga alternatif berikut menggunakan

tingkat

suku

bunga 10% per tahun, lalu pilih alternatif terbaik:

·

Alternatif-A

Investasi awal $1 juta, keuntungan tahunan $150 ribu, usia pakai tak

berhingga.

·

Alternatif-B

Investasi awal $1,5 juta, keuntungan tahunan $250 ribu, usia pakai 14

tahun.

·

Alternatif-C

Investasi awal $2,5 juta, keuntungan tahunan $500 ribu, usia pakai 9

tahun.

Alternatif

B dan C menggunakan asumsi perulangan dengan konsekuensi ekonomi yang

selalu sama.

Future Worth Analysis

Future worth analysis (analisis nilai masa depan) didasarkan pada nilai

ekuivalensi semua arus kas masuk dan arus kas keluar di akhir periode analisis

pada suatu tingkat pengembalian minimum yang diinginkan (MARR). Oleh karena

tujuan utama dari konseptime value of money adalah untuk memaksimalkan laba masa

depan, informasi ekonomis yang diperoleh dari analisis ini sangat berguna dalam

situasi-situasi keputusan investasi modal.

Hasil FW alternative sama dengan PW, dimana FW = PW (F/P,i%,n).

Perbedaan dalam nilai ekonomis yang dihasilkan bersifat relative terhadap acuan

waktu yang digunakan saat ini atau masa depan. Untuk alternatif tunggal, jika

diperoleh nilai FW ≥ 0 maka alternatif tersebut layak diterima. Sementara untuk

situasi dimana terdapat lebih dari satu alternatif, maka alternatif dengan FW

terbesar merupakan alternatif yang paling menarik untuk dipilih. Pada situasi

dimana alternatif yang ada bersifat independent, dipilih semua alternatif yang memiliki

FW ≥ 0.

Analisis Terhadap Alternatif Tunggal

Contoh: Sebuah

perusahaan sedang mempertimbangkan peralatan baru seharga Rp. 30.000.000.

Dengan peralatan baru akan diperoleh penghematan sebesar Rp. 1.000.000 per

tahun selama 8 tahun. Pada akhir tahun ke-8, peralatan itu memiliki nilai jual

Rp. 40.000.000. Jika tingkat suku bunga 12% per tahun dan digunakan future

worth analysis, apakah pembelian peralatan baru tersebut menguntungkan?

Penyelesaian:

FW = 40000000 +

1000000(F/A,12%,8) – 30000000(F/P,12%,8)

NPV = 40000000 +

1000000(12,29969) – 30000000(2,47596)

NPV = -21.979.110

Oleh karena NPV yang

diperoleh < 0 maka pembelian peralatan baru tersebut tidak menguntungkan.

Usia Pakai Sama dengan Periode Analisis

Jika terdapat lebih

dari satu alternatif usia pakai yang sama, analisis keputusan dapat dilakukan

menggunakan periode analisis yang sama dengan usia pakai alternatif.

Contoh: Sebuah

perusahaan akan membeli sebuah mesin untuk meningkatkan pendapatan tahunannya.

Dua alternatif mesin dengan usia pakai masing-masing 8 tahun ditawarkan kepada

perusahaan:

Mesin

|

Harga Beli (Rp.)

|

Keuntungan per Tahun

(Rp.)

|

Nilai Sisa di Akhir Usia

Pakai (Rp.)

|

|

|

|

X

|

2500000

|

750000

|

1000000

|

|

Y

|

3500000

|

900000

|

1500000

|

|

Menggunakan tingkat suku bunga 15% per tahun, tentukan mesin yang seharusnya

dibeli.

Penyelesaian:

Mesin X:

FW X =

750000(F/A,15%,8) + 1000000 – 2500000(F/P,15%,8)

FW X =

750000(13,72682) + 1000000 – 2500000(3,05902)

FW X = 3647565

Mesin Y

FW Y =

900000(F/A,15%,8) + 1500000 – 3500000(F/P,15%,8)

FW Y =

900000(13,72682) + 1500000 – 3500000(3,05902)

FW Y = 3147568

Kesimpulan: pilih

mesin X.

Usia Pakai Berbeda dengan Periode Analisis

Sama dengan Present

Worth Analysis. Dalam situasi ini dapat digunakan asumsi perulangan atau

asumsi berakhir bersamaan, tergantung pada masalah yang dihadapi.

Contoh: Sebuah

perusahaan akan membeli sebuah mesin untuk meningkatkan pendapatan tahunannya.

Dua alternatif mesin ditawarkan kepada perusahaan:

Mesin

|

Usia

Pakai (Tahun)

|

Harga

Beli (Rp.)

|

Keuntungan

per Tahun (Rp.)

|

Nilai

Sisa di Akhir Usia Pakai (Rp.)

|

|

|

|

X

|

8

|

2500000

|

750000

|

1000000

|

|

Y

|

16

|

3500000

|

900000

|

1500000

|

|

Dengan tingkat suku

bunga 15% per tahun. Tentukan mesin yang seharusnya dibeli.

Penyelesaian:

Mesin X

FW X = 750000(F/A,15%,16)

+ 1000000 + 1000000(P/F,15%,8) – 2500000(F/P,15%,8) – 2500000(F/P,15%,16)

FW X =

750000(55,71747) + 1000000 + 1000000(3,05902) – 2500000(3,05902) –

2500000(9,35762)

FW X = 14805463

Mesin Y

FW Y =

900000(F/A,15%,16) + 1500000 – 3500000(F/P,15%,16)

FW Y =

900000(55,71747) + 1500000 – 3500000(9,35762)

FW Y = 18894053

FW mesin Y, Rp.

18.894.053, lebih besar dari FW mesin X, Rp. 14.805.463, maka pilih mesin Y.

Refrensi

: